都心の華やかさと住宅地としての暮らしやすさを兼ね備える、港区・品川区・目黒区・大田区の4区からなる城南エリア。

再開発の進展、交通インフラの拡充、そして安定した売買意欲に支えられ、東京23区の中でもとくに人気と流動性の高い地域となっています。

本記事では、具体的な数値や比較データを交えながら、城南エリアのマンション価格の推移を分かりやすく解説します。

調査期間: 2016年10月~2025年10月

調査機関: マンションナビ

調査対象: 東京都23区のマンション

データ基準: 調査期間中の東京都23区におけるマンション売買価格の中央値

本レポートでは、城南エリア(港区、品川区、目黒区、大田区)を分析

「マンション売買価格の中央値」を指標とすることで、市場の動きや価値の変化を多角的に分析できます。

上昇率=(現在の値ー基準値)÷基準値×100%

【例】1年前に1,000,000円だった㎡単価が、現在は1,250,000円の場合。

(1,250,000-1,000,000)÷1,000,000×100=25…よって25%の上昇率がみられる。

東京全体から見る城南エリアの価格比較(2016年→2025年)

東京23区全体と比較することで、城南エリアの価格上昇がより明確になります。ここでは、まず東京都全体、そして23区全体の価格推移を確認した後、城南エリアの動向と比較します。

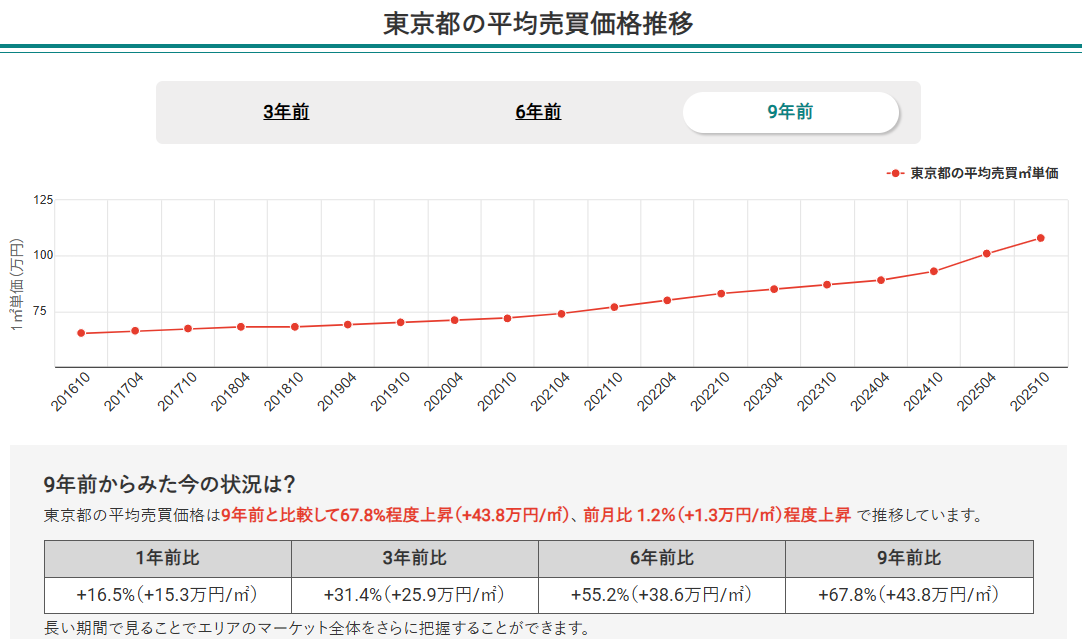

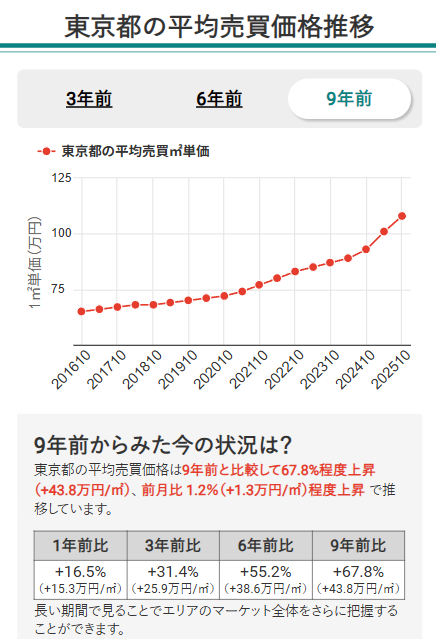

東京都全体の平均価格

2025年10月時点での東京都全体の中古マンション平均売買平米単価は108万円で、9年前と比べて67.8%上昇しています。 直近1年間でも16.5%の上昇が見られ、安定した上昇基調が続いています。

長期的に見ても右肩上がりの傾向は変わらず、都心部の新築供給減少や中古需要の高まりを背景に、今後もしばらくは上昇基調が続くと見込まれます。

23区全体の平均価格

2025年10月時点での東京23区における中古マンションの平均売買平米単価は113万円でした。これは2016年(9年前)の約66万円と比べて約65%の上昇となっており、都内マンション価格は依然として右肩上がりの傾向を維持しています。

東京都全体(平均売買平米単価108万円)よりも高い水準で推移しており、港区・千代田区・中央区といった都心3区の価格上昇が、23区全体の相場を押し上げる構図が続く市況となっています。

城南エリア4区の価格推移と比較

マンションナビのデータ(2016〜2025年)によると、城南4区の価格相場の序列は「港>目黒>品川>大田」という構図が定着しています。直近1年間では港区が1.6%の上昇を見せた一方、目黒区・品川区・大田区はいずれも横ばいから小幅上昇にとどまっています。

ブランド力の強い港・目黒が高値圏を維持する一方で、品川・大田では再開発や交通インフラの整備を背景に、需要の底上げが進んでいると考えられます。

城南エリア全体としては、高価格帯でも需要が途切れない「資産維持型市場」と、手の届く価格帯で安定した売買が続く「実需堅調型市場」の二層構造が特徴です。

| エリア | 平均売買平米単価(万円) | 9年前比上昇率 |

|---|---|---|

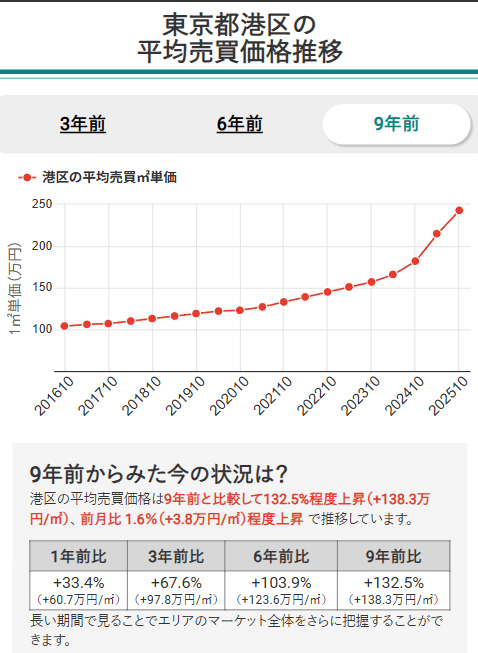

| 港区 | 243 | 132.5% |

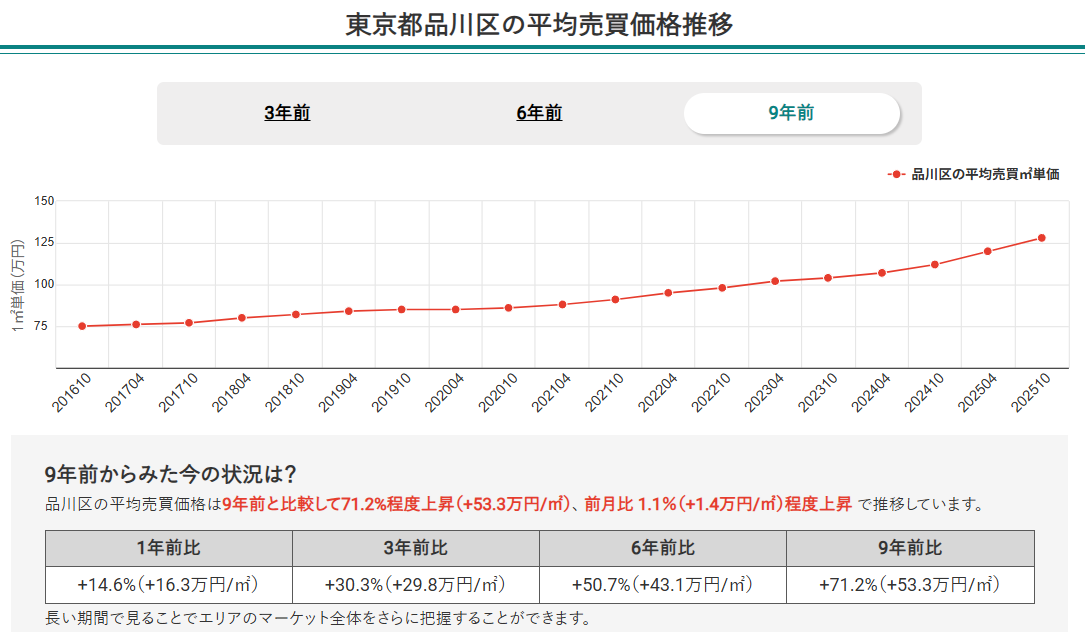

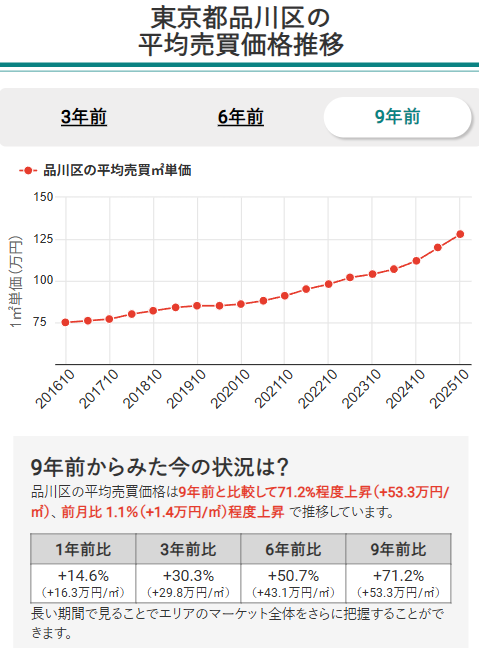

| 品川区 | 128 | 71.2% |

| 目黒区 | 134 | 63.4% |

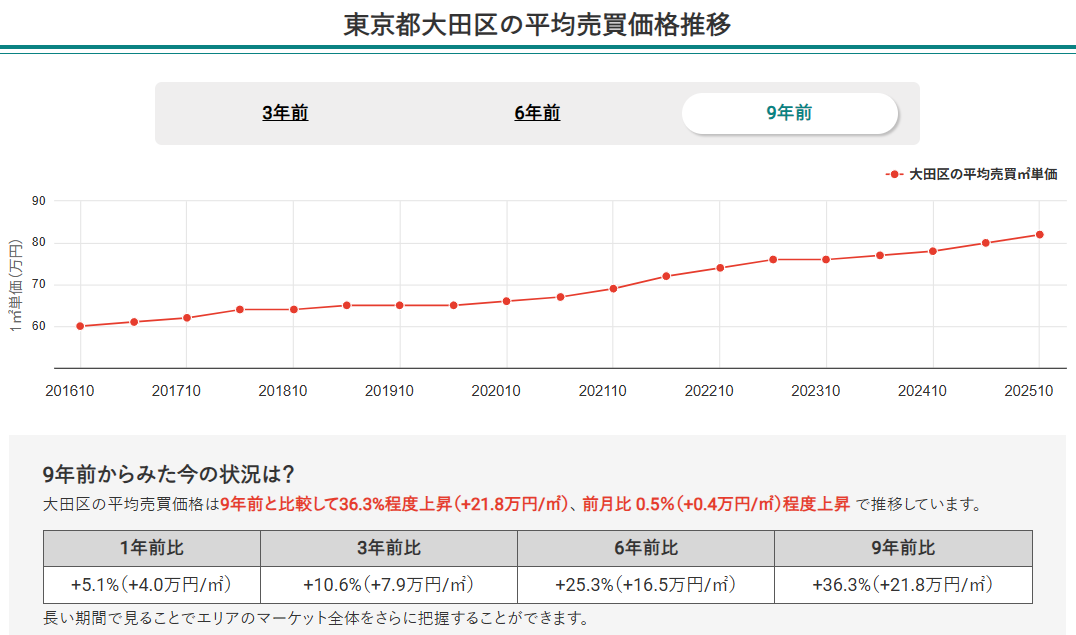

| 大田区 | 82.0 | 36.3% |

| 城南4区平均 | 146.8 | 75.9% |

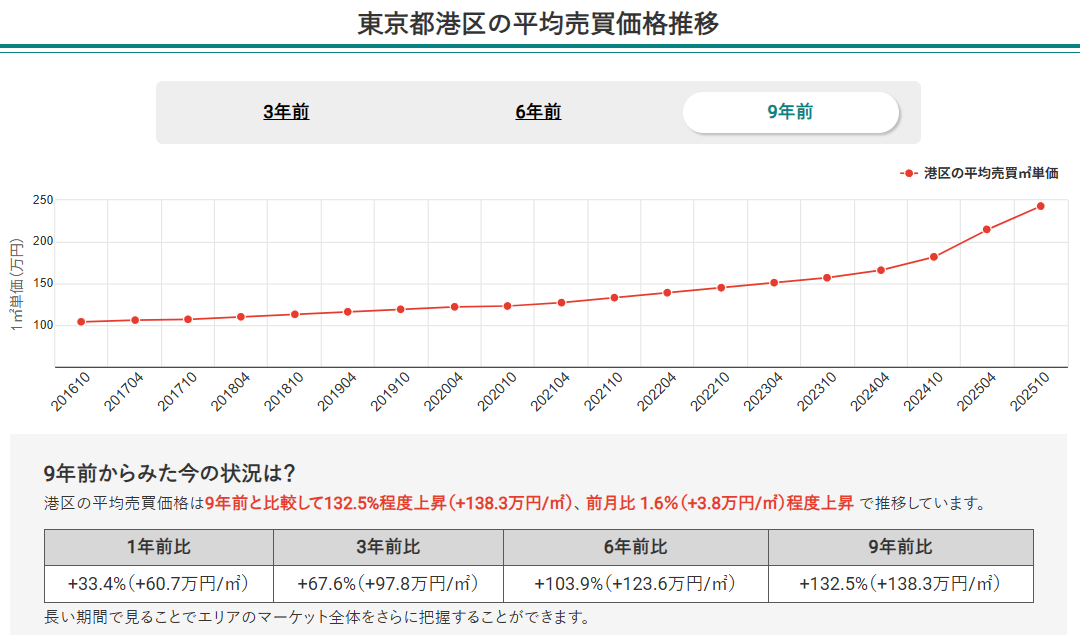

港区

平均売買平米単価は243万円。9年前と比べて132.5%の上昇率を記録し、東京23区の中でも際立った伸びを示しています。再開発が進む港区では、価格上昇が長期的なトレンドとして定着しており、特に都心部を中心に高価格帯の水準を維持しながらも需要は堅調で、平均価格は都全体の約2.2倍に達しています。資産保有層やセカンド需要を中心に、底堅い人気が継続している点も特徴です。

品川区

平均売買平米単価は128万円。9年前と比べて71.2%の上昇率を示しており、品川駅周辺の再開発やリニア中央新幹線の開業計画を背景に、住宅・オフィス・商業が一体化した街づくりが進行しています。湾岸部を中心に需要の高まりが見られ、中堅価格帯でも着実な上昇傾向が続く“再開発主導型エリア”といえます。今後も高輪ゲートウェイシティの発展に伴い、安定的な需要の拡大が期待されます。

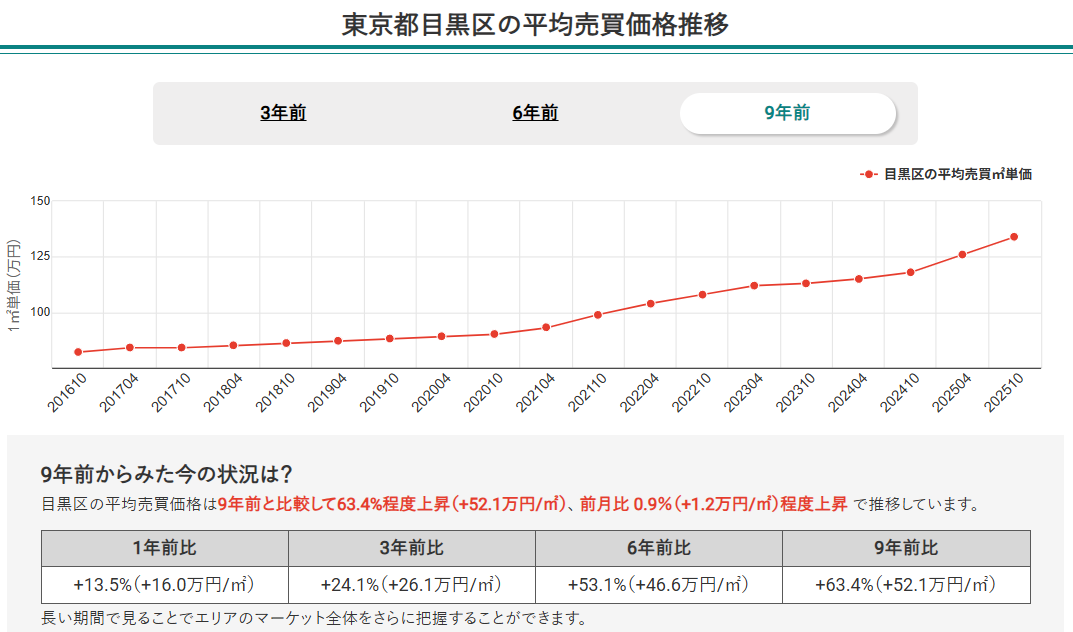

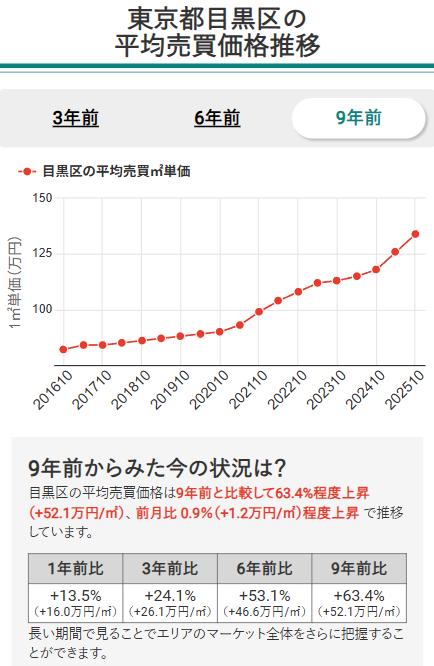

目黒区

9年前と比べて63.4%の上昇率を示す目黒区は、平均売買平米単価134万円と中央区に次ぐ高水準です。中目黒・学芸大学・自由が丘など人気住宅地を多く抱え、実需層と投資層の双方から安定した支持を得ています。

特に2LDK以下のコンパクトマンションは販売事例が多く、全体の約8割を占めるなど需要の集中が見られます。

駅近・利便性の高い物件は価格帯が高くても選ばれやすく、今後も「生活利便×資産性のバランスが取れたエリア」として注目されます。

大田区

平均売買平米単価は82万円と、城南4区の中ではもっとも手が届きやすい価格帯です。羽田空港跡地の「HANEDA INNOVATION CITY」や蒲田駅周辺の再整備など、再開発が進むなかで“実需中心の地に足のついた市場”として存在感を高めています。価格・需要のバランスが取れた「買いやすく、売りやすい」エリアといえるでしょう。

港区の圧倒的なブランド価値がエリア全体の平均価格を押し上げる一方、品川・目黒・大田では、再開発の進展や生活利便性の向上を背景に、価格水準に対する納得感が得やすいエリアとして選ばれる傾向が見られます。

高価格帯を維持する港・目黒と、安定した価格推移を示す品川・大田 この二層構造が、城南エリアの「強くて安定した」市場を形成しています。

城南・城西・城北の価格帯比較と上昇率分析(2025年10月最新)

マンションナビの最新データ(2025年10月時点)をもとに、城南・城西・城北の3エリア上位3区を比較しました。

9年前と比べるといずれのエリアでも上昇傾向が続いており、エリアごとに異なる市場の特徴を示しています。

| エリア | 区名 | 平均平米単価 | 9年前比上昇率 | 上昇率ランキング |

|---|---|---|---|---|

| 城南 | 港区 | 243.0万円 | 132.5% | 1位 |

| 城南 | 品川区 | 128.0万円 | 71.2% | 6位 |

| 城南 | 目黒区 | 134.0万円 | 63.4% | 9位 |

| 城西 | 渋谷区 | 189.0万円 | 100.1% | 4位 |

| 城西 | 新宿区 | 130.0万円 | 70.7% | 7位 |

| 城西 | 世田谷区 | 102.0万円 | 51.5% | 15位 |

| 城北 | 文京区 | 123.0万円 | 65.3% | 8位 |

| 城北 | 足立区 | 57.0万円 | 62.2% | 10位 |

| 城北 | 豊島区 | 110.0万円 | 62.0% | 11位 |

3エリアを比較すると、上昇率では港区(+132.5%)が突出しており、城南エリア全体の価格水準を押し上げていることが分かります。一方で、品川区や目黒区も+60〜70%台と高い上昇率を維持しており、城南エリアは港区の超高額エリアに偏らず、広範囲で底堅い相場が形成されています。

城西エリアは渋谷区・新宿区を中心に再開発の効果が続き、安定した上昇を維持し、城北エリアは文京区・豊島区などを中心に緩やかな上昇が見られ、安定した取引が特徴です。

全体で見ると、城南・城西・城北のいずれも9年前比で着実な上昇を維持しており、高額エリアと実需エリアの両輪が機能することで、市場全体の価格を下支えする構造が形成されています。港区を筆頭とする城南の高値を、城西・城北の実需市場が支える構図が、東京のマンション市場を長期的に安定させている要因といえるでしょう。

東京23区価格上昇率ランキング(2025年10月時点)

東京23区における9年前との上昇率をランキング形式で紹介します。過去9年間で各エリアがどのように変動してきたのかを可視化しました。

売買の最適なタイミングを見極めるヒントとして、ぜひご活用ください。

| 順位 | 23区 | 上昇率(9年前比) | ㎡単価(万円) |

|---|---|---|---|

| 1 | 港区 | 132.5% | 243.0 |

| 2 | 千代田区 | 108.9% | 204.0 |

| 3 | 中央区 | 105.0% | 172.0 |

| 4 | 渋谷区 | 100.1% | 189.0 |

| 5 | 江東区 | 75.4% | 110.0 |

| 6 | 品川区 | 71.2% | 128.0 |

| 7 | 新宿区 | 70.7% | 130.0 |

| 8 | 文京区 | 65.3% | 123.0 |

| 9 | 目黒区 | 63.4% | 134.0 |

| 10 | 足立区 | 62.2% | 57.0 |

| 11 | 豊島区 | 62.0% | 110.0 |

| 12 | 台東区 | 61.3% | 105.0 |

| 13 | 葛飾区 | 58.0% | 61.0 |

| 14 | 荒川区 | 56.8% | 83.0 |

| 15 | 世田谷区 | 51.5% | 102.0 |

| 16 | 北区 | 51.0% | 86.0 |

| 17 | 江戸川区 | 48.0% | 65.0 |

| 18 | 中野区 | 47.9% | 95.0 |

| 19 | 墨田区 | 47.3% | 90.0 |

| 20 | 板橋区 | 42.8% | 69.0 |

| 21 | 杉並区 | 40.4% | 88.0 |

| 22 | 練馬区 | 38.7% | 73.0 |

| 23 | 大田区 | 36.3% | 82.0 |

城南4区の“資産価値と流動性”を両立するエリア分析

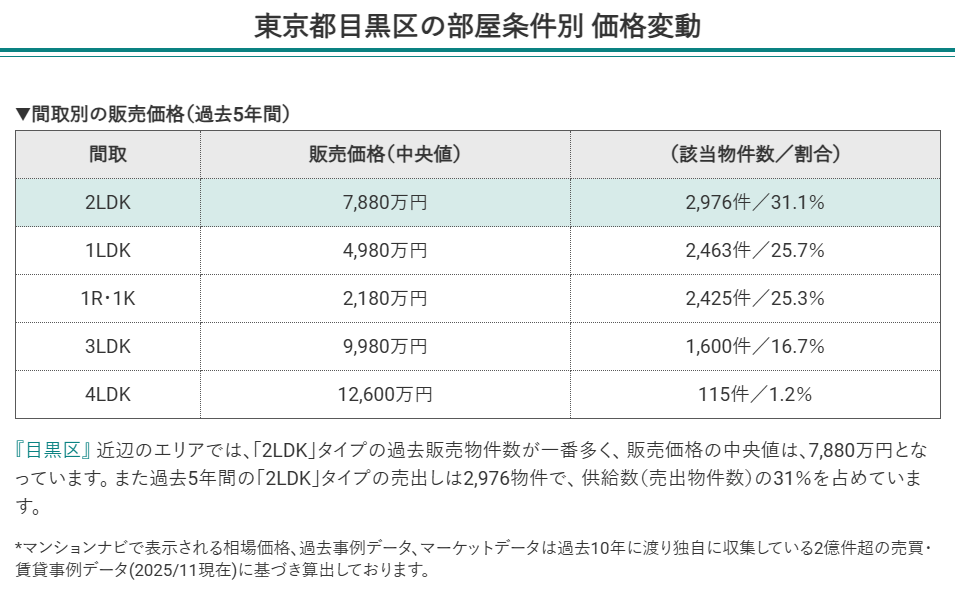

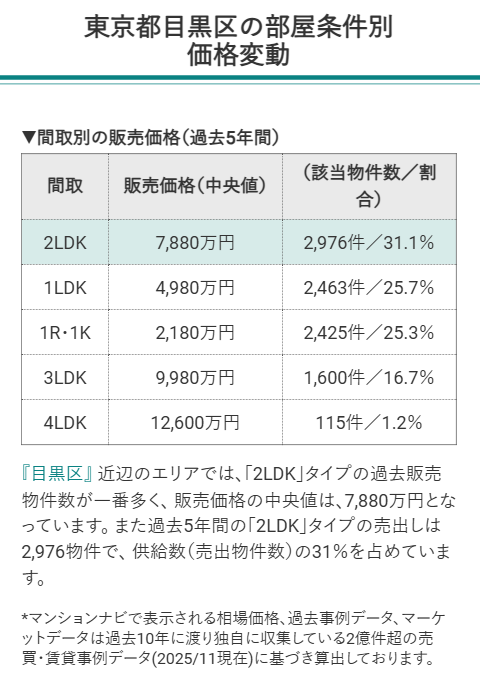

間取り別の価格変動から分析する「買っても売っても強い2LDK市場」

マンションナビの販売データ(2020〜2025年)によると、港区・品川区・目黒区の3区では2LDKが価格・流動性の中心となっています。全体の約3割を占め、購入・売却のいずれにおいても安定した取引が見られます。

| 区名 | 価格中央値 | 2LDKの取引割合 |

|---|---|---|

| 港区 | 13,800万円 | 32.6% |

| 品川区 | 6,980万円 | 30.1% |

| 目黒区 | 7,880万円 | 31.1% |

いずれの区でも2LDKの取引が活発で、日常と資産形成を両立する暮らし方によって安定した需要が続いています。区ごとに価格帯の違いが見られ、生活利便性と資産性のバランスが取れた市場が形成されているといえるでしょう。

一方で大田区は「1R・1K」が主力

大田区は2LDK中心の他3区とは異なり、1R・1Kが市場の中心となっています。販売価格の中央値は約1,950万円で全体の約4割を占めるなど、比較的コンパクトな物件が多い傾向が確認できます。価格水準が手頃なことから、単身者向けや投資用としても選ばれやすいエリアと考えられ、一定の需要があることがうかがえます。

価格帯・間取り構成の違いはありますが、いずれの区も「安定市場」として共通しており、城南エリア全体では資産性と居住ニーズの両立が進む地域といえるでしょう。

再開発・インフラ整備が牽引するエリア別注目トピック

マンション価格の安定を支えているのは、再開発や交通インフラの整備といった都市基盤の強化です。城南エリアでは、港区・品川区を中心に複数の大型プロジェクトが進行しており、周辺エリアの住宅需要を押し上げる動きがみられます。

港区

虎ノ門・赤坂エリアで新街区開発が進行

虎ノ門ヒルズや赤坂エリアでは、オフィス・住宅・商業を融合した再開発が段階的に進行中です。これにより、六本木・麻布を中心とした高級住宅地のブランド力がさらに高まり、「居住と職の融合」エリアとしての価値が強まっています。

品川区

「リニア開業」に向けた街づくりが加速

リニア中央新幹線の開業を見据え、「品川駅街区再開発」が本格的に動き出しています。

高輪ゲートウェイシティの整備や周辺再開発により、商業・オフィス・居住が一体化する新たな都市拠点へと変貌中です。住宅需要も底堅く推移しており、今後は地価上昇の波が近隣エリアへ広がる見通しです。

目黒区

中古需要の底堅さが継続

中目黒・学芸大学など、生活利便性の高いエリアを中心に中古マンションの価格水準が安定して推移しています。築35年以上の物件が全体の約4割を占めるなど、築年の経過したマンションの割合が目立ちます。

このように築年数が経っている物件は、リノベーションを前提に購入されるケースも多く、リフォームで自分らしさを加えながら、住まいの価値を保つ傾向がみられるエリアです。

こうした築古物件の豊富さが、目黒区の市場を下支えしている要因のひとつといえるでしょう。

大田区

羽田イノベーションシティが進行中

羽田空港跡地の再開発「HANEDA INNOVATION CITY」が進行し、研究・産業・観光を一体化した新たな拠点づくりが進められています。空港アクセスの向上とともに、エリアとして注目度が上昇中です。

HANEDA INNOVATION CITY 公式サイト

城南エリアは今後も、「再開発 × 交通網 × 住宅需要」の三軸によって堅調な成長が考えられます。

特に品川区・大田区では、再開発を背景にさらなる価格上昇が期待されるエリアとして注目されています。

よくある質問

まとめ|城南エリアのマンション価格の今とこれから

城南エリアは2025年10月時点で、「高価格帯でも取引が活発」「資産性とリセール性が両立」する希少な市場です。港区のブランド力、品川区の交通利便性、目黒区の生活バランス、そして大田区の注目の高まりが、エリア全体の安定感を支えています。

マンションナビのデータで価格上昇がみられる背景には、販売事例の動きが活発であることが挙げられます。取引が継続的に行われることで、価格水準が維持され、結果として“高値安定”の相場が形成されているといえます。

再開発の進展やリニア開業、羽田エリアの整備により、今後も城南エリアは「安定的に取引が循環するマーケット」として注目が続くと考えられます。高価格帯の港・目黒と、実需中心の品川・大田が相互に支え合う構造は、東京23区全体の市場を下支えする“安定の核”といえるでしょう。

データ提供/マンションナビ