東京23区の中古マンション市場では、再開発や交通インフラの整備を背景に堅調な上昇傾向が続いています。

そのなかでも、都心アクセスと住環境の良さを兼ね備えた「城西エリア(渋谷・新宿・世田谷・中野・杉並・練馬)」は、実需層・投資層の双方から注目を集めています。

本記事では、具体的な数値や比較データを交えながら、城西エリアのマンション価格の推移を分かりやすく解説します。

調査期間: 2016年9月~2025年9月

調査機関: マンションナビ

調査対象: 東京都23区のマンション

データ基準: 調査期間中の東京都23区におけるマンション売買価格の中央値

本レポートでは、城西エリア(渋谷区・新宿区・中野区・世田谷区・杉並区・練馬区)を分析

「マンション売買価格の中央値」を指標とすることで、市場の動きや価値の変化を多角的に分析できます。

上昇率=(現在の値ー基準値)÷基準値×100%

【例】1年前に1,000,000円だった㎡単価が、現在は1,250,000円の場合。

(1,250,000-1,000,000)÷1,000,000×100=25…よって25%の上昇率がみられる。

東京全体から見る城西エリアの価格比較(2016年→2025年)

東京23区全体と比較することで、城西エリアの価格上昇がどれほど際立っているかがより明確になります。ここでは、まず東京都全体、そして23区全体の価格推移を確認した後、城西エリアの動向と比較します。

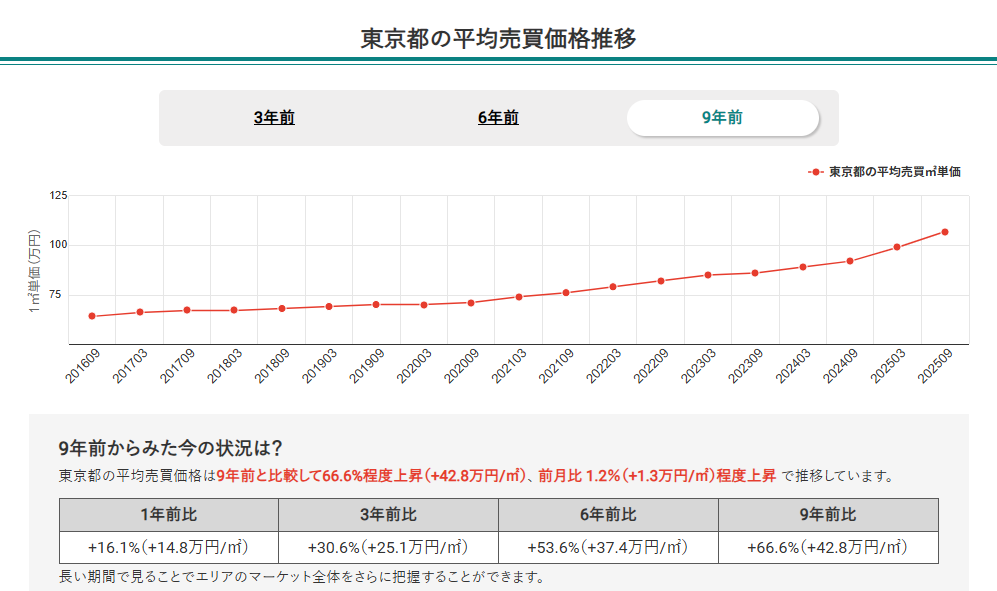

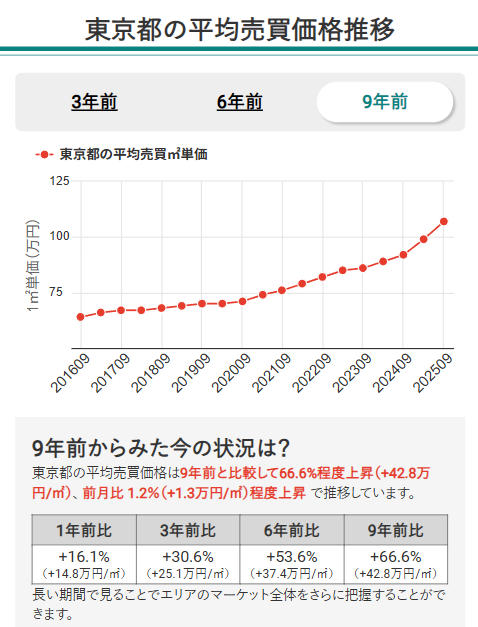

東京都全体の平均価格

2025年9月時点での東京都全体の中古マンション平均売買平米単価は107万円で、9年前と比べて66.6%上昇しています。 直近1年間でも16.1%の上昇が見られ、堅調な価格推移が続いています。

長期的に右肩上がりであり、今後もしばらく上昇基調が続くと見込まれます。

23区全体の平均価格

2025年9月時点での東京23区における中古マンションの平均売買平米単価は約112万円でした。

これは2016年(9年前)の約66万円と比べて約65%の上昇となっており、都内マンション価格は依然として右肩上がりの傾向が続いています。

東京都全体(107万円/平米)よりも高い水準で推移しており、都心3区(港・千代田・中央)を中心とした価格上昇が全体を押し上げる構図となっています。

城西6区の平均価格と位置づけ

| エリア | 平均売買平米単価(万円) |

|---|---|

| 渋谷区 | 186 |

| 新宿区 | 128 |

| 世田谷区 | 101 |

| 中野区 | 93 |

| 杉並区 | 87 |

| 練馬区 | 73 |

| 城西6区平均 | 111.3 |

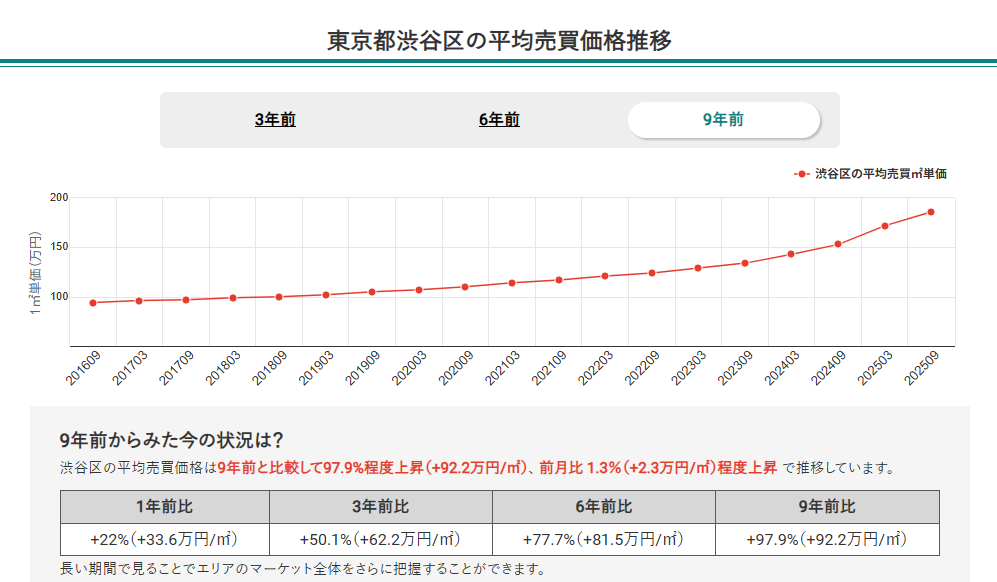

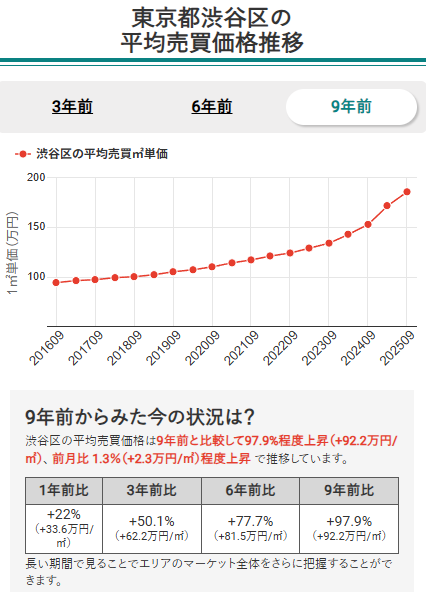

渋谷区の2025年9月時点での中古マンションの平均売買平米単価は186万円で、9年前と比較して約98%の上昇率を記録しています。直近1年間でも22%の上昇が見られ、都内でも屈指の伸び率となりました。

桜丘町・恵比寿・広尾など再開発が進むエリアを中心に高値を維持。ブランド力・交通利便性の両面で23区内でも高位を維持しています。

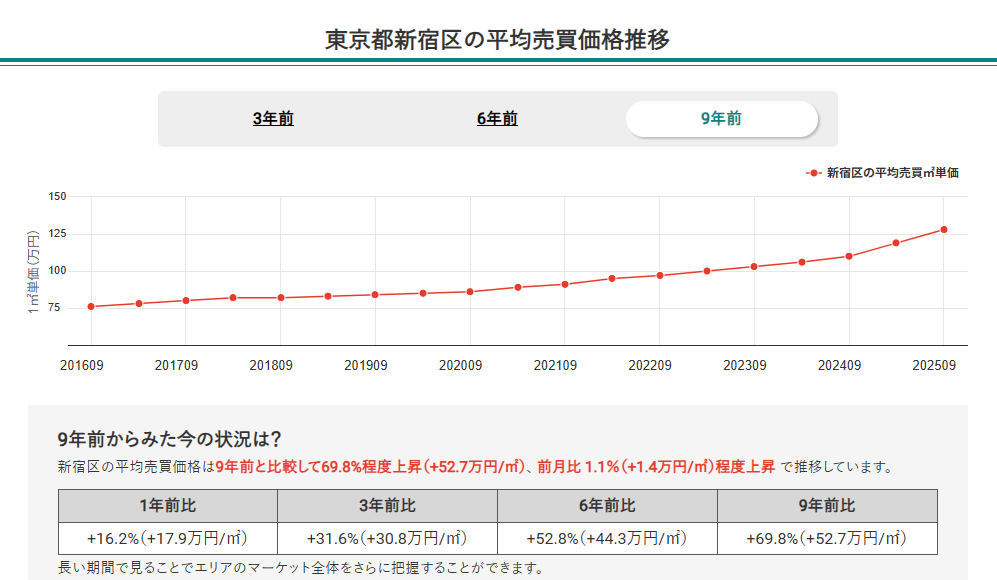

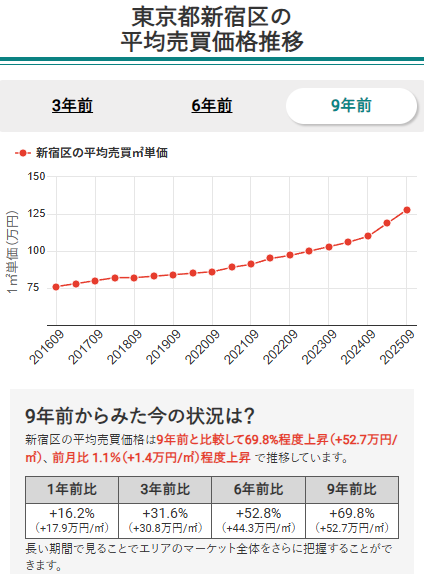

また、新宿区の平均売買平米単価は128万円で、9年前と比較して約70%の上昇率を記録しています。

西新宿や歌舞伎町の再整備が進行中。商業と居住の融合による都市再生が価格上昇を後押ししています。

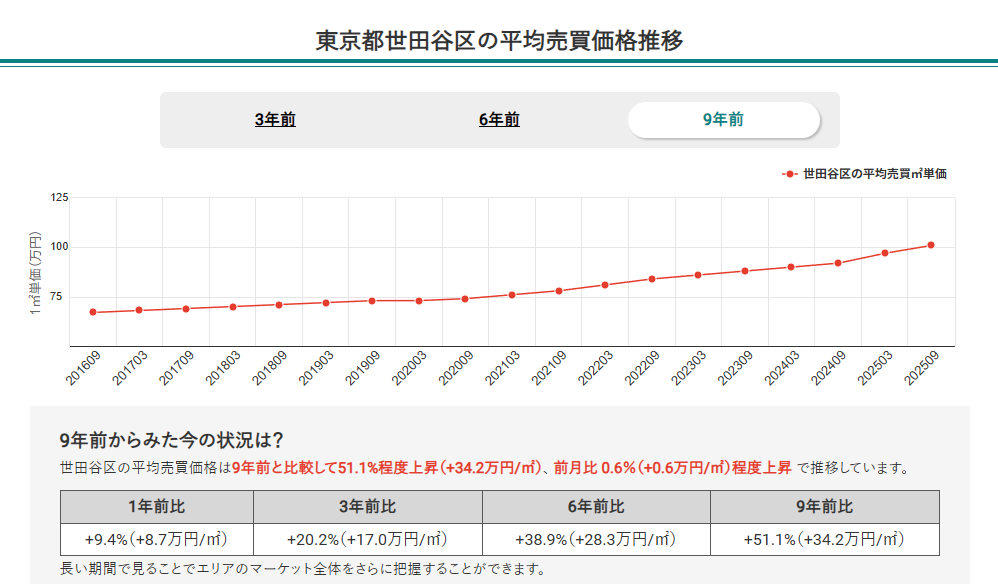

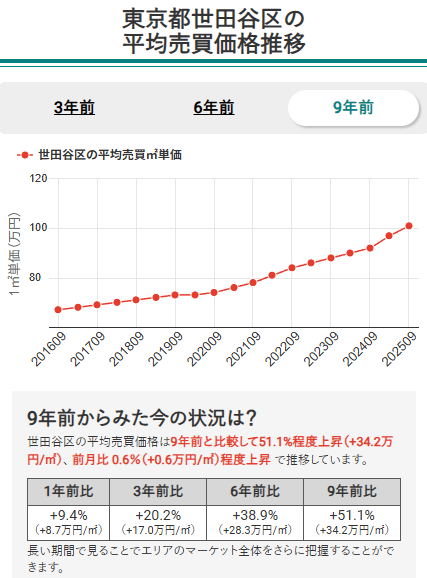

世田谷区は101万円で、ファミリー層の根強い人気を背景に安定した推移です。

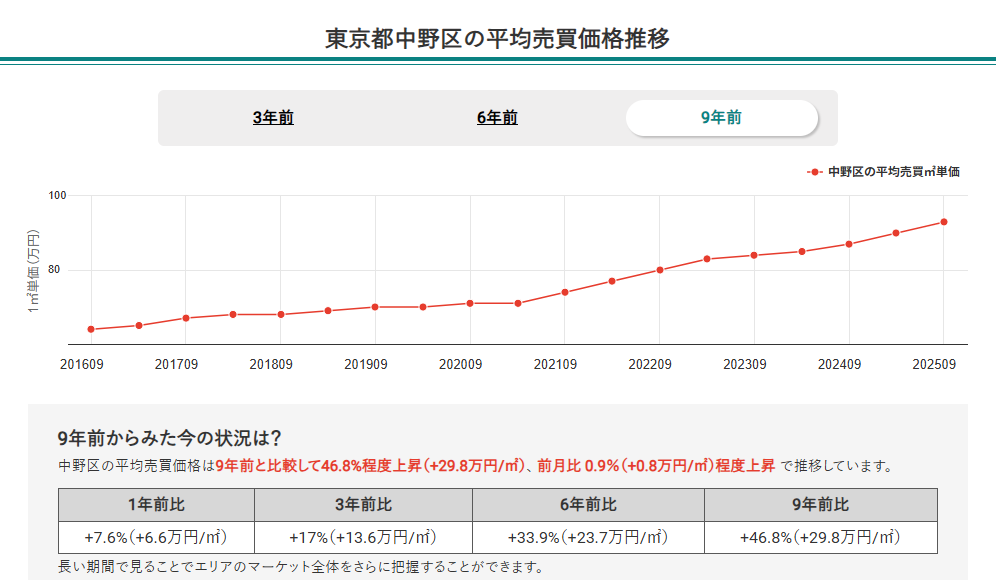

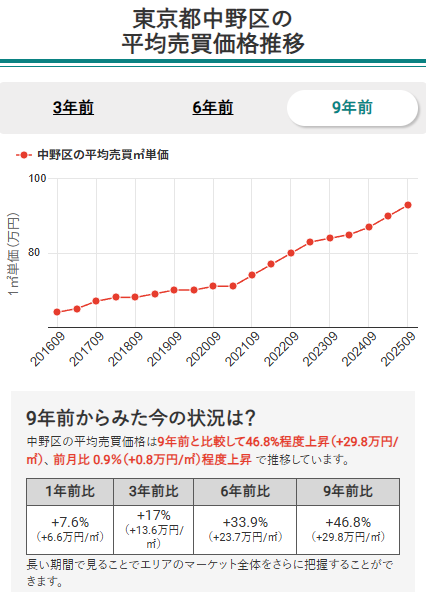

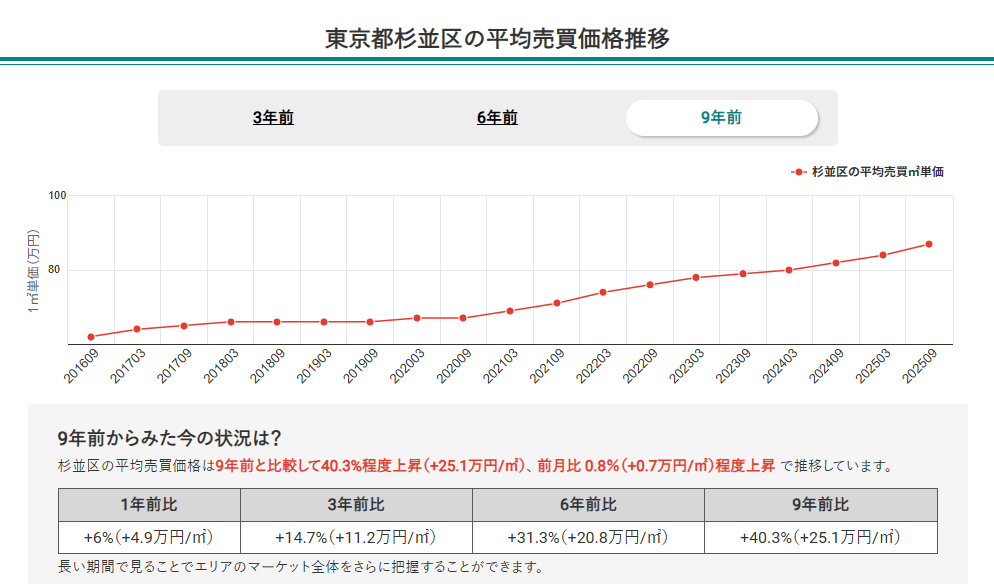

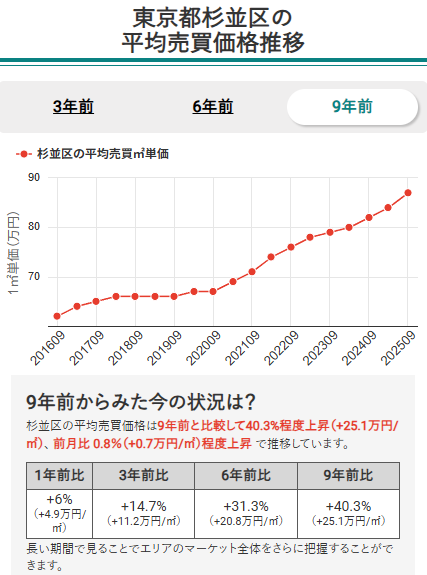

また、中野区は93万円、杉並区は87万円と、いずれも生活利便性の高い住宅地として堅調です。

駅前再開発や大学移転による利便性向上や落ち着いた住環境が需要を支えています。

ファミリー層人気が根強く、三軒茶屋・成城・阿佐ヶ谷・荻窪などの住宅エリアでは安定した需要が続いています。特に駅近や築浅物件では上昇傾向が見られます。

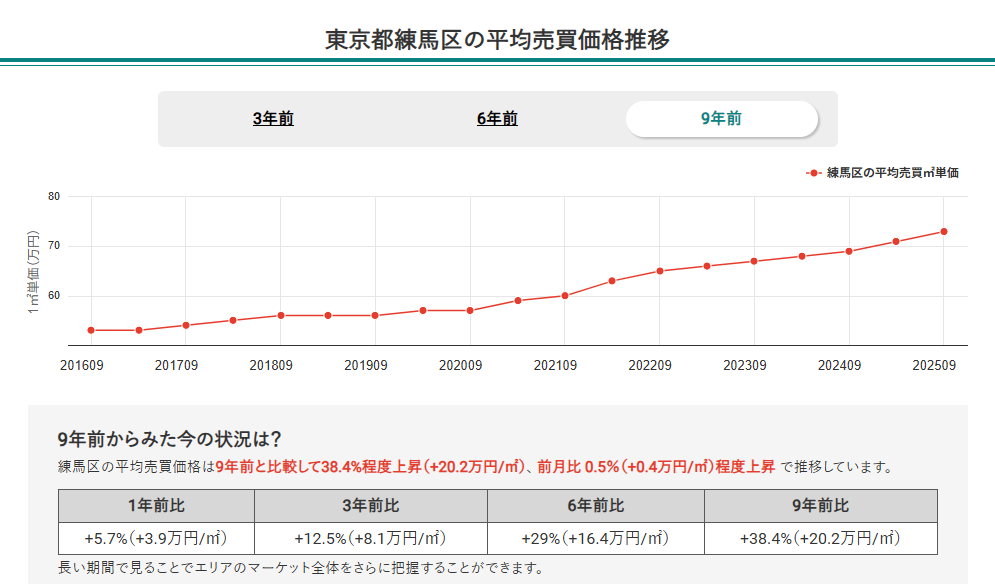

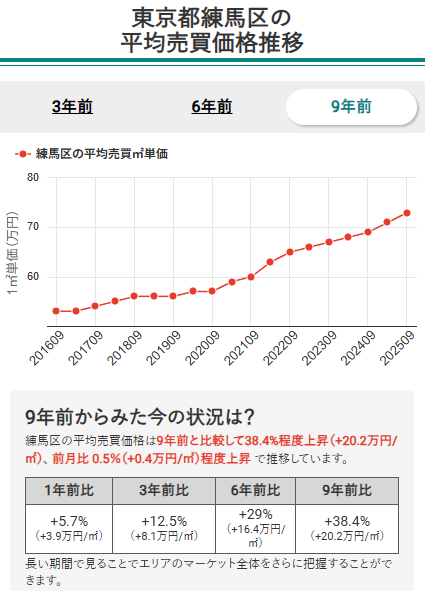

練馬区は73万円と城西エリア内では比較的手ごろながら、都心アクセスや再開発の進行により注目度が高まっています。再開発の進行などにより購入検討層が拡大。価格水準は比較的抑えめながら、今後の上昇余地を残しています。

6区の平均はおよそ112万円となり、東京都全体(107万円/平米)を上回る結果となりました。

都心部(中央区170万円/平米)との差はあるものの、再開発と生活利便性の両面で評価が高く、「実需と資産性のバランスが取れた地域」として安定した人気を維持しています。

これらの結果、渋谷・新宿は価格牽引役として引き続き主軸、世田谷・杉並は安定感と実需支持力を保ち、中野と練馬は裾野拡張エリアとしての存在感が日に日に上昇しています。三層構造が明確化しており、全体として底堅い相場を形成しています。

城西エリアと城北エリアの比較分析

城西エリアと城北エリアを比較すると、都心アクセスや再開発の進行度、実需層の構造などに明確な違いが見えてきます。

- 価格水準・上昇率の差

城西6区は再開発・都心寄与要素が強い区を含むため、平米単価や上昇率で城北6区を概ね上回る傾向にあります。

城北エリアにはコストパフォーマンス重視層や比較的割安な区も多く、安定性はあるものの急激な上昇局面では城西側の伸びが目立つことがあります。

- 立地・交通利便性

城西エリアには山手線・京王線・小田急線・西武線・東急線など、多様な交通網がクロスし、都心直通性を享受できる区が複数あります。一方、城北側は地下鉄・都電などが中心であり、都心直通性の面ではやや制約を受ける区域もあります。

- 再開発・街づくりの影響力

渋谷・新宿など城西には大規模再開発プロジェクトが複数進行中で、将来的なインパクトが価格形成に直結しやすい構造です。城北側にも再開発はありますが、規模・注目度で城西が一歩先を行くケースが多いでしょう。

- 需要層の違い

城西は「実需×投資」の両面での需要が入り混じる構造。若年層や働く世代、投資需要も取り込みやすい。対して城北はファミリー層・住み替え層中心で安定傾向が強く、価格変動の幅は比較的穏やかに推移する傾向があります。

このような比較から、城西は資産成長性とポテンシャル志向を重視する層により魅力的に映り、城北はコスト管理・安定性重視層にとって根強い選択肢となるエリア構造が成り立っていると考えられます。

| 城西エリア | 上昇率(9年前比) | 平米単価(万円) |

|---|---|---|

| 渋谷区 | 97.9% | 186.0 |

| 新宿区 | 69.8% | 128.0 |

| 世田谷区 | 51.1% | 101.0 |

| 中野区 | 46.8% | 93.0 |

| 杉並区 | 40.3% | 87.0 |

| 練馬区 | 38.4% | 73.0 |

| 城北エリア | 上昇率(9年前比) | 平米単価(万円) |

|---|---|---|

| 文京区 | 64.4% | 122.0 |

| 足立区 | 62.8% | 57.0 |

| 豊島区 | 60.8% | 108.0 |

| 荒川区 | 56.1% | 82.0 |

| 北区 | 51.8% | 85.0 |

| 板橋区 | 42.8% | 69.0 |

城西6区・城北6区の現在の平米単価と9年前との上昇率比較

マンション価格変動の背景(城西エリア)

城西エリアの価格上昇を牽引している主な要因は4つあります。

- 大規模再開発の進展

渋谷桜丘町・新南口、歌舞伎町、新宿西口など、商業・オフィス複合再整備が地価上昇を牽引しています。再開発の効果は周辺住宅地にも波及し、駅近・築浅物件の取引単価を押し上げています。

- ファミリー層の安定需要

世田谷・杉並を中心に、教育環境や治安、生活利便性の高さが堅調な需要を下支えしています。特に駅徒歩10分圏内の物件では成約価格の安定感が強く、実需市場の支柱となっています。

- 割安感のある拡張エリアの台頭

中野・練馬では、都心アクセスと価格バランスの良さから購入検討者層が拡大しており、都心・城北からの住み替え層の流入が顕著です。

- 投資と実需のバランス

渋谷・新宿の投資需要と、杉並・練馬の実需需要が共存し、エリア全体の底堅さを支える構図が続いています。これにより、価格が急激に下落しにくい安定した市場形成が進んでいます。

これらの要素が重なり、城西エリアは「再開発による上昇力」と「生活利便による安定性」を併せ持つ稀有な市場となっています。短期的には渋谷・新宿がけん引役を担い、中長期的には世田谷・杉並の安定市場、さらに中野・練馬の拡張エリアが補完する三層構造が形成されつつあります。

結果として、城西エリア全体は“上昇と安定が共存するバランス型市場”として推移しており、今後も堅調な動きを維持する可能性が高いと考えられます。

東京23区価格上昇率ランキング(2025年9月時点)

東京23区における9年前との上昇率をランキング形式で紹介します。過去9年間で各エリアがどのように変動してきたのかを可視化しました。

売買の最適なタイミングを見極めるヒントとして、ぜひご活用ください。

| 順位 | 23区 | 上昇率(9年前比) | ㎡単価(万円) |

|---|---|---|---|

| 1 | 港区 | 126.3% | 234.0 |

| 2 | 千代田区 | 106.7% | 201.0 |

| 3 | 中央区 | 103.1% | 170.0 |

| 4 | 渋谷区 | 97.9% | 186.0 |

| 5 | 江東区 | 74.5% | 109.0 |

| 6 | 新宿区 | 69.8% | 128.0 |

| 7 | 品川区 | 69.7% | 127.0 |

| 8 | 文京区 | 64.4% | 122.0 |

| 9 | 足立区 | 62.8% | 57.0 |

| 10 | 目黒区 | 62.3% | 133.0 |

| 11 | 豊島区 | 60.8% | 108.0 |

| 12 | 台東区 | 60.6% | 104.0 |

| 13 | 葛飾区 | 58.0% | 60.0 |

| 14 | 荒川区 | 56.1% | 82.0 |

| 15 | 北区 | 51.8% | 85.0 |

| 16 | 世田谷区 | 51.1% | 101.0 |

| 17 | 江戸川区 | 47.4% | 65.0 |

| 18 | 中野区 | 46.8% | 93.0 |

| 19 | 墨田区 | 46.8% | 90.0 |

| 20 | 板橋区 | 42.8% | 69.0 |

| 21 | 杉並区 | 40.3% | 87.0 |

| 22 | 練馬区 | 38.4% | 73.0 |

| 23 | 大田区 | 36.4% | 81.0 |

よくある質問

まとめ|城西エリアのマンション価格の今とこれから

城西エリアは、再開発による資産性の向上と、実需層による安定した需要が共存する、都内でも特にバランスの取れた市場です。渋谷・新宿が価格上昇をけん引し、世田谷・杉並が住宅地としての安定を支え、中野・練馬が新たな需要拡大の中心となる構図が見えてきました。

今後も再開発・交通インフラ整備・人口動態の変化など、複数の要因が複合的に作用することで、エリア間の価格差はさらに鮮明になっていくと考えられます。

また、城西エリアの持つ“居住性と利便性の両立”は変わらず強みであり、資産性を重視する実需層・投資層の双方にとって、引き続き注目度の高いエリアと考えられます。

データ提供/マンションナビ