東京23区の中古マンション市場は、この数年で大きく変化しました。とくに再開発が進む都心部では価格が急速に伸び、その影響は周辺エリアへとじわじわ広がっています。こうした流れの中で、いま注目を集めているのが「城東エリア」です。中央区・台東区・墨田区・江東区・葛飾区・江戸川区の6区は、都心アクセスの良さと生活利便性の高さから、多くの人が検討する人気ゾーンになりつつあります。

本記事では、具体的な数値や比較データを交えながら、城東エリアのマンション価格の推移を分かりやすく解説します。

調査期間: 2016年11月~2025年11月

調査機関: マンションナビ

調査対象: 東京都23区のマンション

データ基準: 調査期間中の東京都23区におけるマンション売買価格の中央値

本レポートでは、城南エリア(中央区、台東区、墨田区、江東区、葛飾区、江戸川区)を分析

「マンション売買価格の中央値」を指標とすることで、市場の動きや価値の変化を多角的に分析できます。

上昇率=(現在の値ー基準値)÷基準値×100%

【例】1年前に1,000,000円だった㎡単価が、現在は1,250,000円の場合。

(1,250,000-1,000,000)÷1,000,000×100=25…よって25%の上昇率がみられる。

東京全体から見る城東エリアの価格比較(2016年→2025年)

東京23区全体と比較することで、城東エリアの価格上昇がより明確になります。ここでは、まず東京都全体、そして23区全体の価格推移を確認した後、城東エリアの動向と比較します。

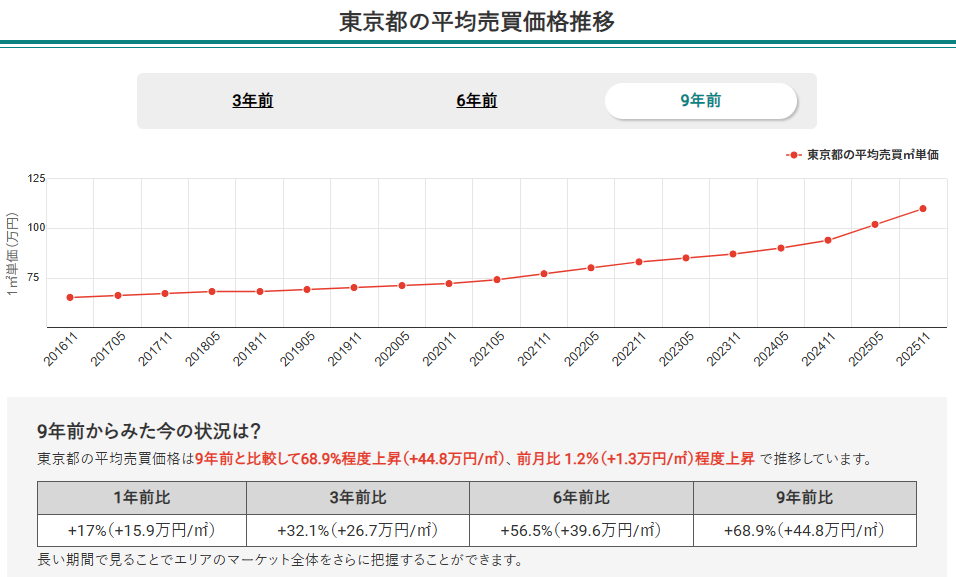

東京都全体の平均価格

東京都全体では、この9年間でマンション価格が力強く上昇してきました。背景として、都内の住宅需要の高まりや再開発ラッシュが続いたこと、そして投資目的の購入が増えたことが挙げられます。

2025年11月時点での東京都全体の中古マンション平均売買平米単価は110万円で、9年前と比べて44.8万円増加しています。

こうした動きにより右肩上がりの傾向が続き、首都圏の中でも突出した成長を見せています。

23区全体の平均価格

2025年11月時点での東京23区における中古マンションの平均売買平米単価は約114万円でした。

これは2016年(9年前)の約66万円と比べて48万円の増加となっており、都内マンション価格は引き続き上向きになり続けています。

城東エリア6区の価格推移と比較

| エリア | 平均売買平米単価(万円) |

|---|---|

| 中央区 | 174.0 |

| 江東区 | 111.0 |

| 台東区 | 106.0 |

| 葛飾区 | 61.0 |

| 江戸川区 | 65.0 |

| 墨田区 | 91.0 |

| 城東6区平均 | 101.3 |

城東エリア6区(中央区・江東区・台東区・墨田区・葛飾区・江戸川区)は、共通して都心アクセスに優れていますが、価格推移には明確な差があります。まず大きな特徴として、中央区と江東区の“二大湾岸エリア”がエリア全体の価格を押し上げている点が挙げられます。

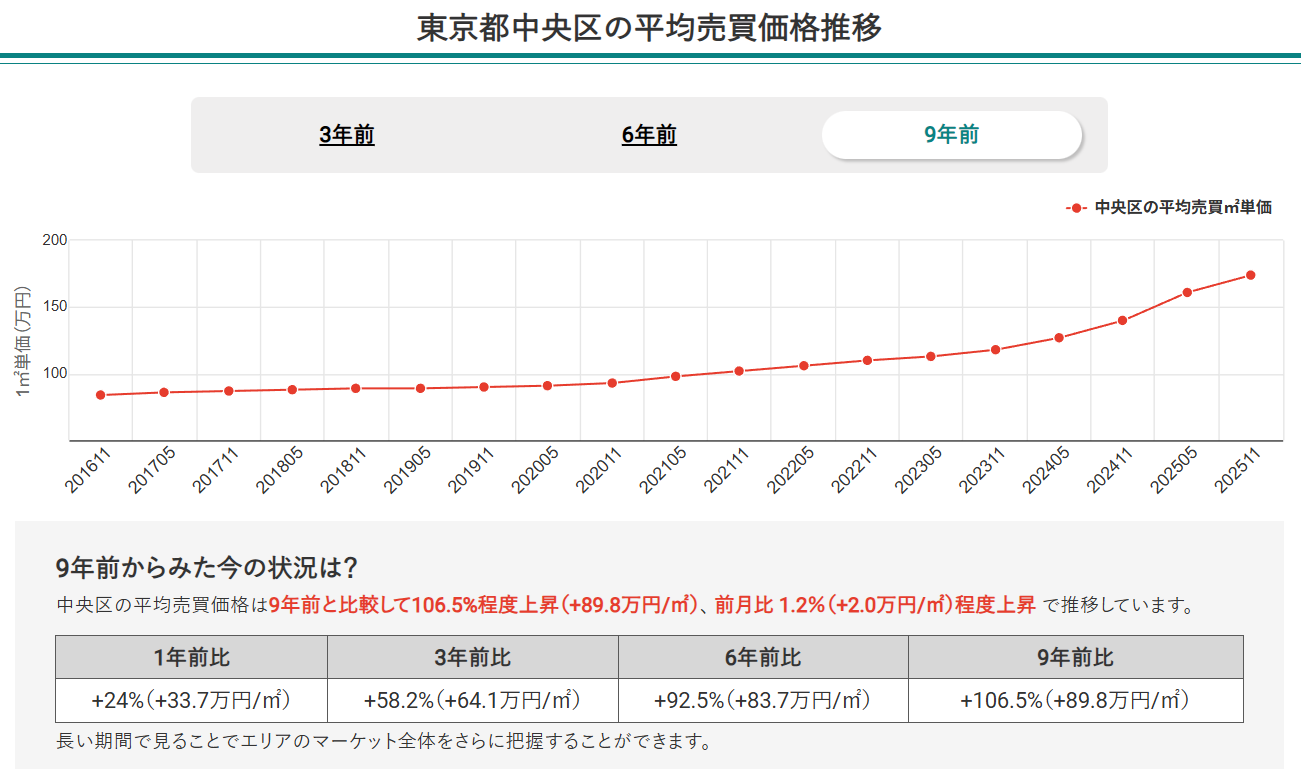

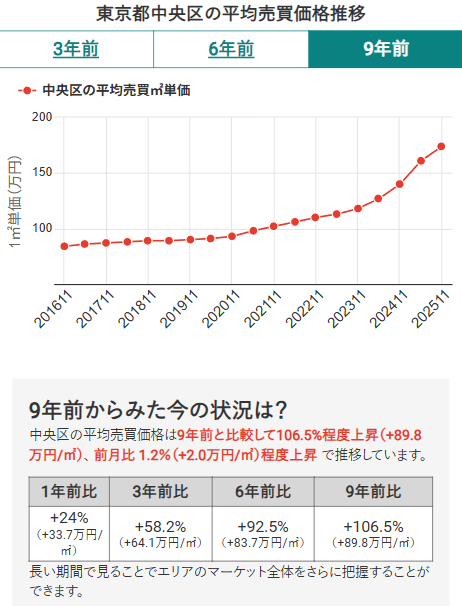

中央区は9年前と比較して106.5%となり、平米単価は174万円に到達しました。これは、湾岸再開発(晴海・勝どき・月島)や銀座・日本橋の高いブランド価値が影響しており、23区内でも屈指の成長力を持つ区です。

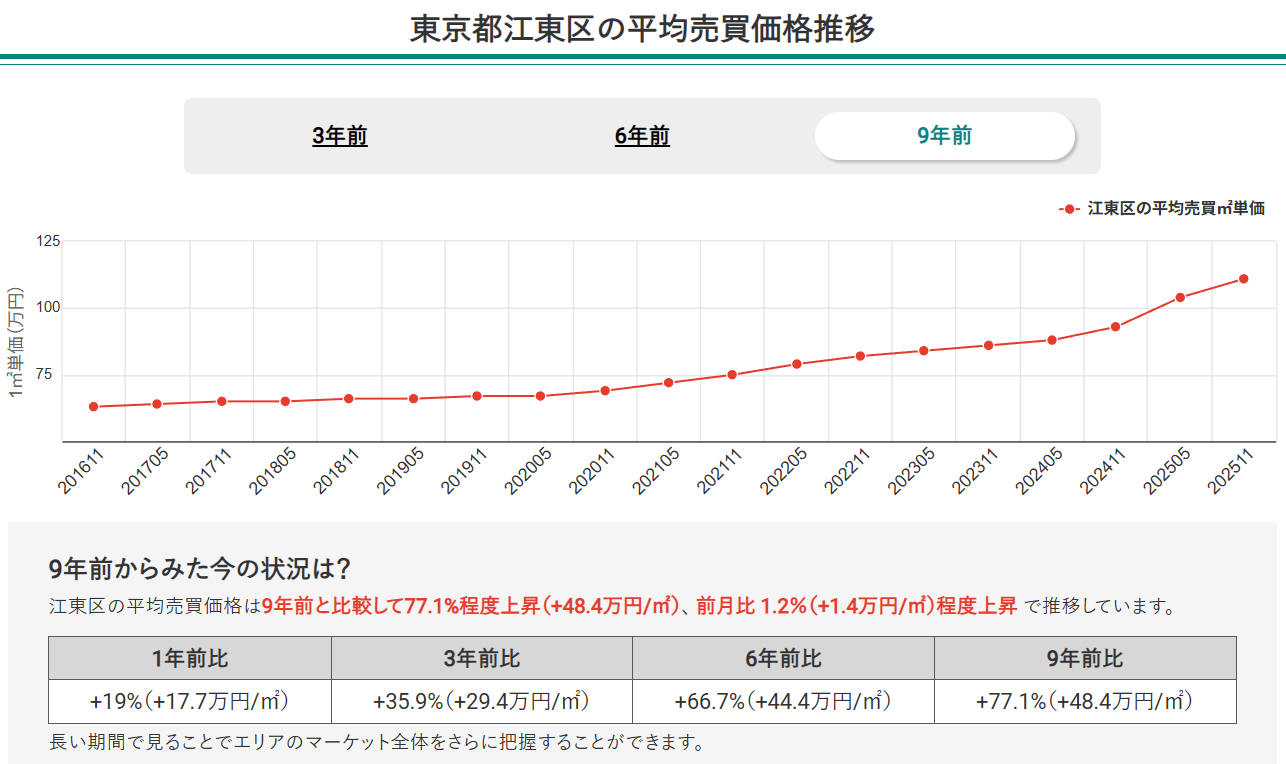

江東区は77.1%と高い伸びを示し、平米単価111万円まで上昇しました。とくに豊洲・東雲・有明などの湾岸エリアではタワーマンションが集積し、住環境の整備と交通利便性が価格を押し上げています。

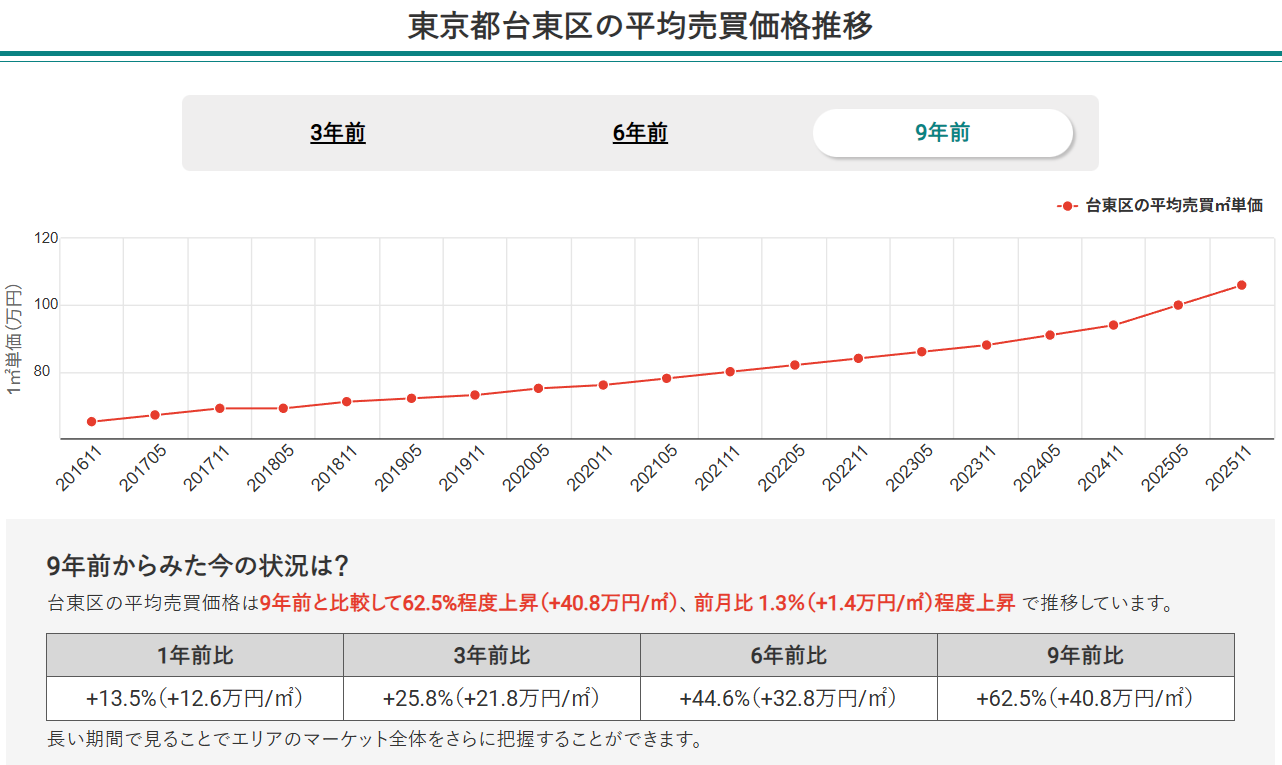

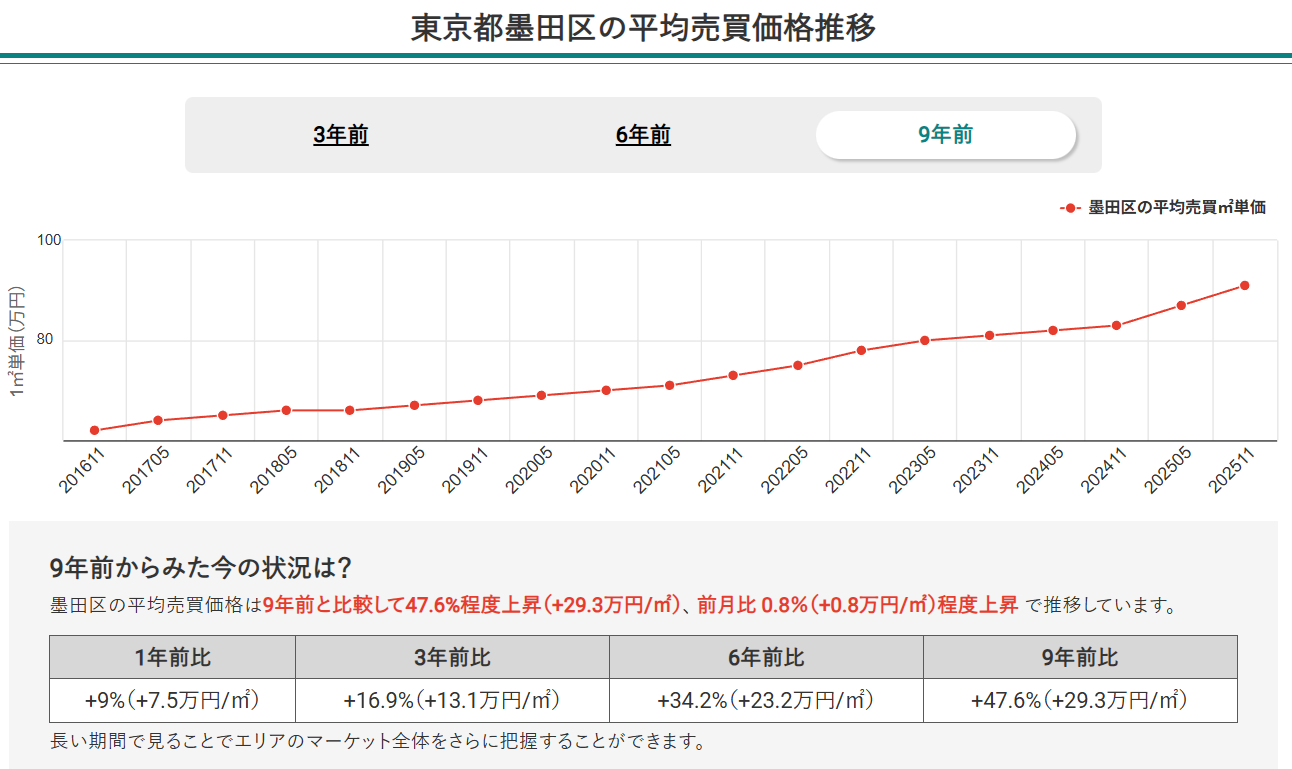

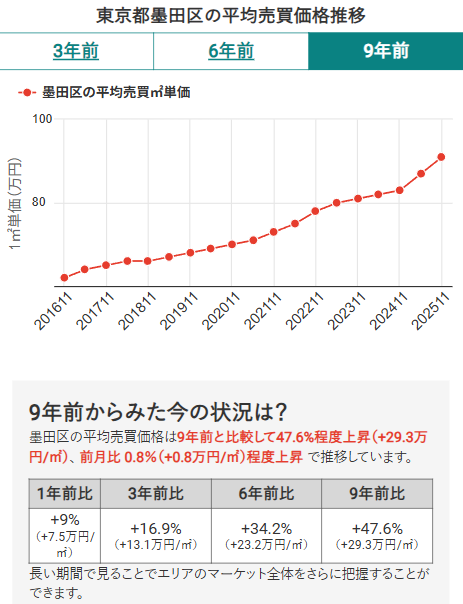

対して台東区・墨田区では“都心近接ながら比較的手頃な価格帯”としての需要が根強く、安定した上昇を続けています。台東区は9年前と比較して62.5%程度の上昇・平米単価106万円、墨田区は9年前と比較して47.6%の上昇・平米単価91万円と堅調で、台東区は単身向け1R/1Kが多く“流動性が高い市場”、墨田区はファミリー実需もあり“中価格帯として安定”していると考えられます。

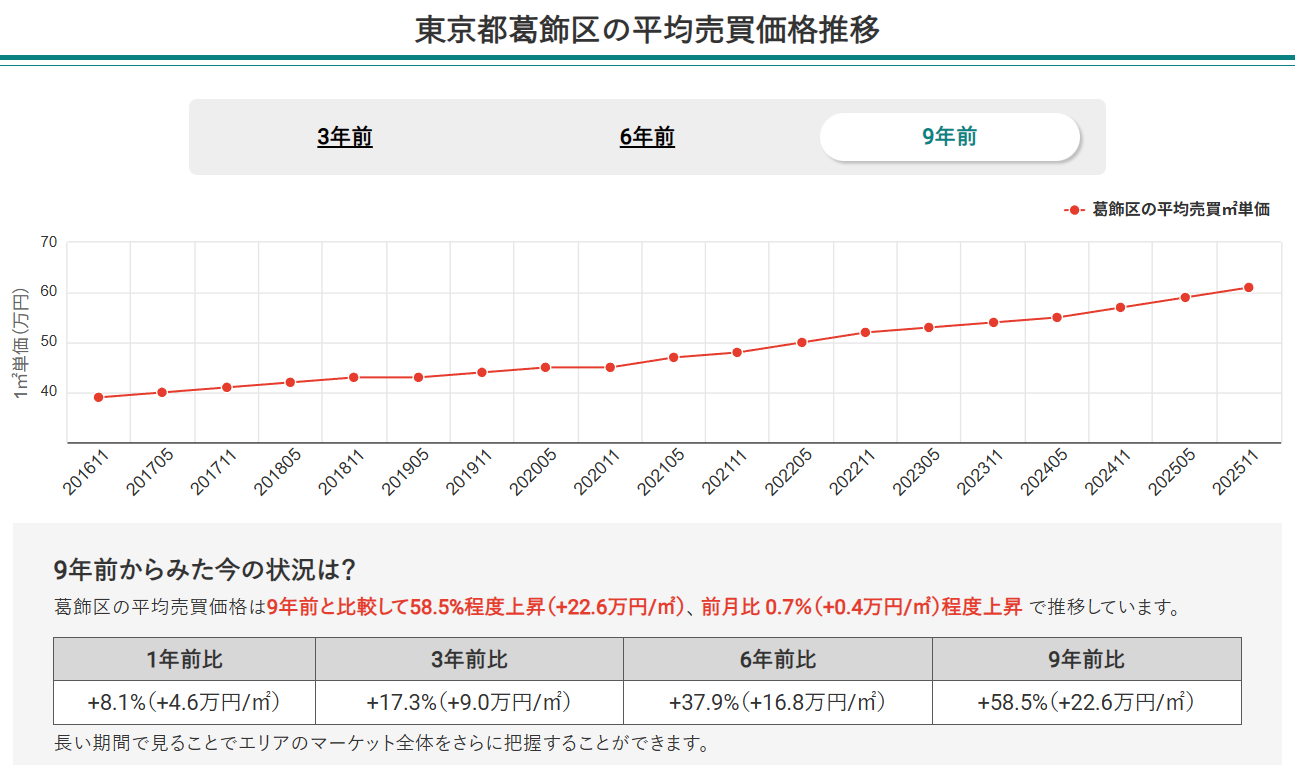

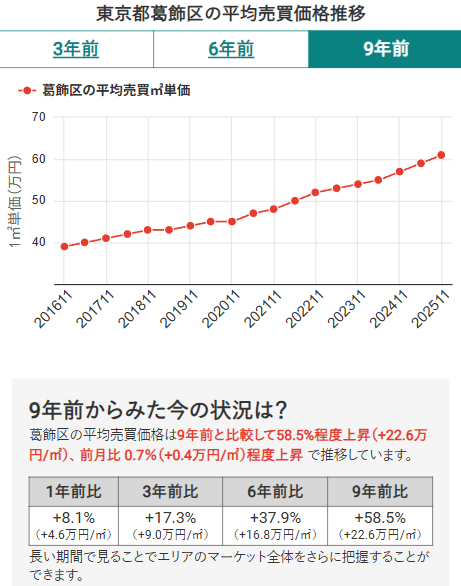

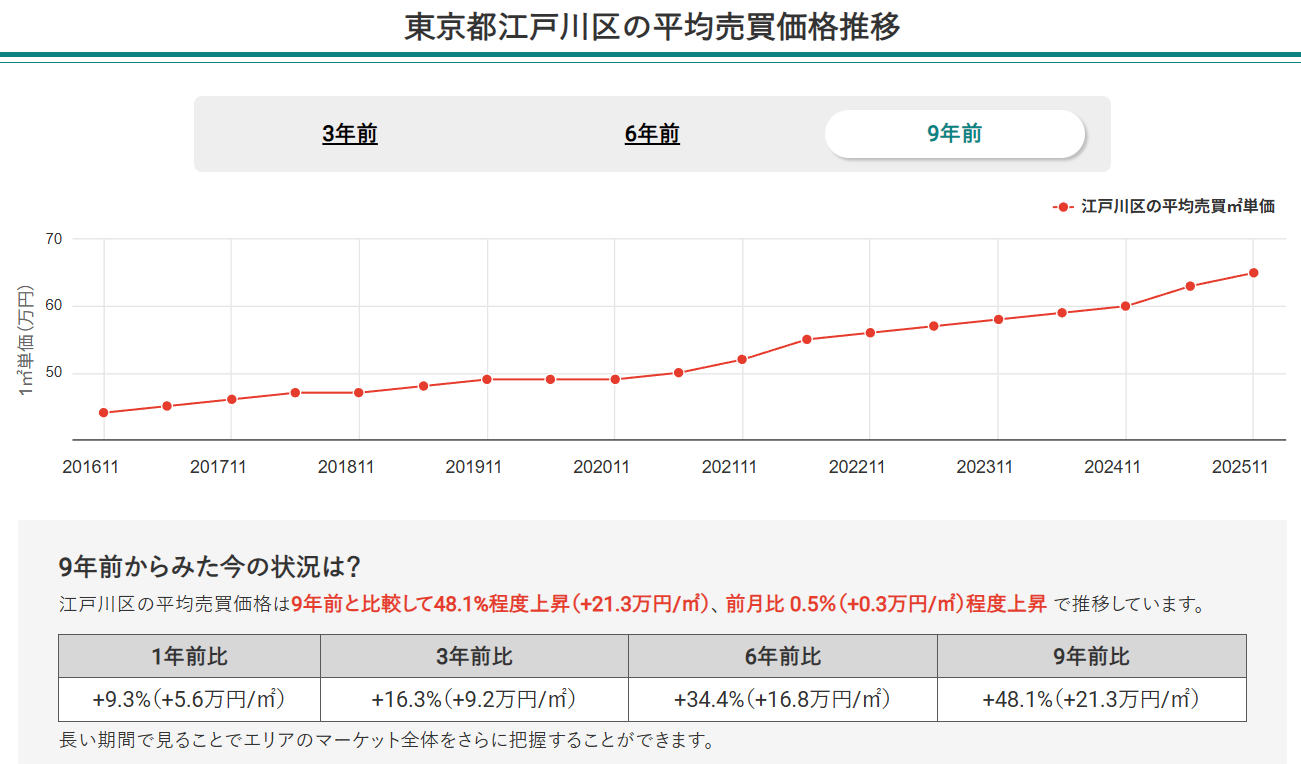

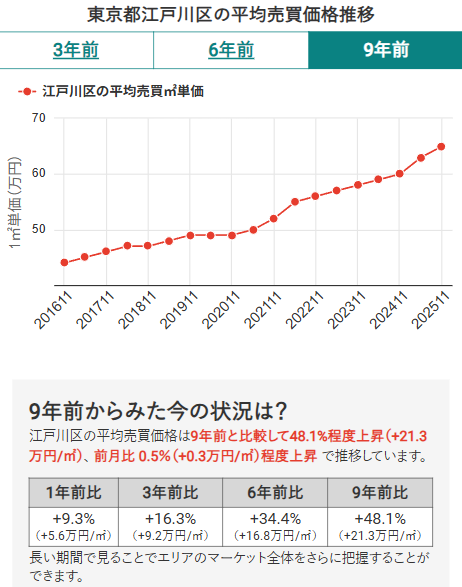

葛飾区・江戸川区などの郊外寄りエリアも9年前と比較して48〜58%程度の上昇を維持しており、初めての購入層でも検討しやすい価格帯です。駅から少し離れた物件でも、近年は価格が崩れにくい傾向が見られ、地場の実需に支えられた安定したマーケットといえます。

東京23区価格上昇率ランキング(2025年11月時点)

東京23区における9年前との上昇率をランキング形式で紹介します。過去9年間で各エリアがどのように変動してきたのかを可視化しました。

売買の最適なタイミングを見極めるヒントとして、ぜひご活用ください。

| 順位 | 23区 | 上昇率(9年前比) | ㎡単価(万円) |

|---|---|---|---|

| 1 | 港区 | 135.4% | 247.0 |

| 2 | 千代田区 | 111.1% | 207.0 |

| 3 | 中央区 | 106.5% | 174.0 |

| 4 | 渋谷区 | 100.5% | 190.0 |

| 5 | 江東区 | 77.1% | 111.0 |

| 6 | 品川区 | 72.6% | 130.0 |

| 7 | 新宿区 | 71.8% | 131.0 |

| 8 | 文京区 | 66.4% | 124.0 |

| 9 | 目黒区 | 65.0% | 136.0 |

| 10 | 豊島区 | 62.7% | 111.0 |

| 11 | 台東区 | 62.5% | 106.0 |

| 12 | 足立区 | 61.6% | 58.0 |

| 13 | 葛飾区 | 58.5% | 61.0 |

| 14 | 荒川区 | 56.8% | 83.0 |

| 15 | 世田谷区 | 52.0% | 103.0 |

| 16 | 北区 | 51.4% | 87.0 |

| 17 | 中野区 | 49.3% | 96.0 |

| 18 | 江戸川区 | 48.1% | 65.0 |

| 19 | 墨田区 | 47.6% | 91.0 |

| 20 | 板橋区 | 42.7% | 70.0 |

| 21 | 杉並区 | 40.5% | 88.0 |

| 22 | 練馬区 | 38.7% | 73.0 |

| 23 | 大田区 | 36.4% | 82.0 |

城東エリアの二極化分析|都心ハイエンドと湾岸・下町の成長

城東エリアは一つのまとまりとして扱われることが多いですが、実際には「都心寄りのハイエンドゾーン」と「下町・実需中心の成長ゾーン」というふたつの顔を持っています。

中央区

都心3区の価格上昇を牽引する唯一無二の立地とブランド力

中央区は、9年前と比較して106.5%という高い上昇率を記録し、23区で3位に入りました。銀座・日本橋といった日本を代表する商業エリアをかかえ、国内外からの評価が非常に高い点が特徴です。

さらに、晴海・勝どき・月島などの湾岸エリアでは再開発が進み、大規模タワーマンションが次々と誕生したことで、資産価値に対する期待が高まりました。通勤や買い物のしやすさも魅力で、居住エリアとしての需要が増加したことが価格上昇の後押しとなっています。

江東区

湾岸×住環境で進化するタワーマンション市場

江東区は9年前と比較して77.1%の上昇で全体の5位にランクインしました。豊洲や東雲などの湾岸エリアでは大規模開発が続き、広い敷地と緑地のある街づくりが進んでいます。

こうした環境の良さに加えて、都心部へのアクセスがしやすい点や、商業施設・学校・医療機関がまとまっている利便性が評価され、ファミリー層の人気が高まっています。結果として、タワーマンションの価格相場が底堅く推移し、区全体の価格が押し上げられています。

台東区・墨田区・江戸川区・葛飾区

下町エリアの堅調な実需とポテンシャル

これらの区は、都心部と比較すると価格帯が控えめですが、いずれも着実な価格上昇を続けています。

台東区は「浅草」「上野」といった観光地をかかえ、アクセスの良さから単身者・共働き世帯に人気があります。葛飾区や江戸川区は、落ち着いた住環境と広めの住宅が選びやすい点が評価され、実需を中心に安定した需要があります。また、駅から少し離れたマンションでも値崩れしにくいケースが出てきており、将来的な伸びしろも期待できるでしょう。

高騰する都心市場に対する城東エリアの「価格競争力」

都心3区(港区・千代田区・中央区)の価格上昇が続くなか、住み替えや購入を検討する人の多くが“利便性を維持しつつ費用を抑えられるエリア”に注目しています。その中心にあるのが城東エリアです。23区の中でも都心寄りで交通アクセスが良い一方、総額は比較的抑えめで、「購入しやすさ」「資産性」「生活利便性」 の三つをバランス良く満たしていることが、城東エリアの大きな強みといえるでしょう。

港区・千代田区にはない中央区の「強み」

中央区の最大の強みは、「都心の利便性」と「購入可能性」のバランスにあります。港区や千代田区は、都心の中でも最上位のプレミアム価格帯に属しており、平米単価は港区247万円、千代田区207万円 と、すでに“富裕層・法人用途”が中心のマーケットに移行しつつあります。一方、中央区は174万円 と都心3区の中では最も手が届きやすく、価格に対して得られる価値が非常に高い点が特徴です。

また中央区は、都心3区で唯一「居住・商業・湾岸再開発」が同じ区内で同時に進むエリアであり、複数の成長エンジンを持つ“ハイブリッド型市場” です。銀座・日本橋の高いブランドエリアをはじめ、月島・勝どき・晴海といった湾岸部では大規模開発が継続しており、この“二層構造”が価格を中長期で押し上げる原動力になっています。

中央区の再開発の進行状況はこちらからCHECK!

築地エリア/日本橋エリア/勝どきエリア

さらに中央区は、長期的に人口が増加している区であり、継続的な住宅供給によって新しい世帯が流入しやすい構造を持っています。

港区・千代田区はオフィス比率が高く住民人口が伸びにくい一方、中央区は湾岸部を中心に住宅開発が進むため、安定した人口流入が続きやすい点が特徴です。

参考:中央区将来人口の見通しについて (令和7(2025)年4月推計)

https://www.city.chuo.lg.jp/a0001/kusei/kousoukeikaku/sonota/jinkou/jinkousuikei.html

実需層(居住目的)と投資層(資産目的)の両方から評価される点も、中央区ならではです。港区は投資色が強く価格変動幅も大きくなりがちですが、中央区は“生活利便性 × 都心価値 × 再開発による将来性”がそろっているため、売却時に需要を得やすく、資産価値を維持しやすいメリットがあります。

そのため中央区は、「都心に住みたいが過度に高額なエリアは避けたい」「資産価値の高い場所を選びたい」という幅広い層から選ばれており、港区・千代田区にはない“価格と価値の最適解”として独自のポジションを築いています。

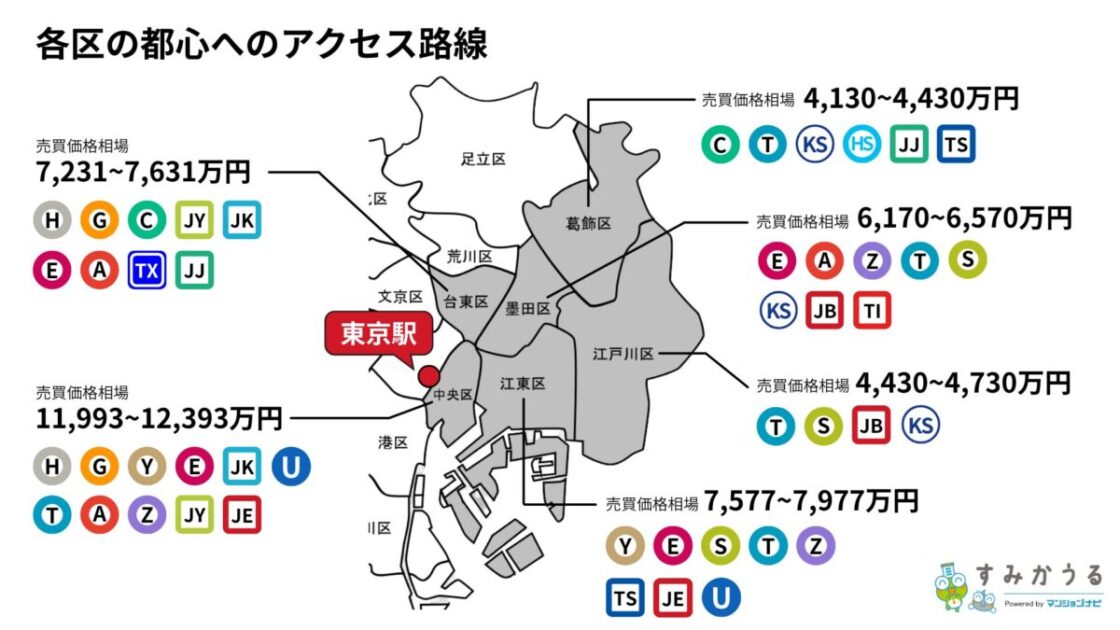

城北・城西エリアとの価格水準比較

城東エリアは、城西・城北と比べると総額が抑えられながら、都心アクセスでは同等もしくはそれ以上の利便性を確保しています。

特に江東区・台東区は、文京区や豊島区と近い平米単価帯に入りつつ、総額が抑えられていることに加えて、都心ターミナル(東京駅)へのアクセス路線が複数使える点も大きな強みです。

| 城東 | 城西 | 城北 | ||||

| 区名 | 平米単価(万円) | 区名 | 平米単価(万円) | 区名 | 平米単価(万円) | |

| 1 | 中央区 | 174.0 | 渋谷区 | 190.0 | 文京区 | 124.0 |

| 2 | 江東区 | 111.0 | 新宿区 | 131.0 | 豊島区 | 111.0 |

| 3 | 台東区 | 106.0 | 世田谷区 | 103.0 | 北区 | 87.0 |

| 4 | 墨田区 | 91.0 | 中野区 | 96.0 | 荒川区 | 83.0 |

| 5 | 江戸川区 | 65.0 | 杉並区 | 88.0 | 板橋区 | 70.0 |

| 6 | 葛飾区 | 61.0 | 練馬区 | 73.0 | 足立区 | 58.0 |

「城北・城西と同水準の平米単価 × より低総額 × 強い都心アクセス」というバランスの良さが際立っています。

こうした価格と交通利便性の両面での優位性が、城東エリアが“費用対効果の高い選択肢”と評価される理由のひとつでしょう。

城東エリア主要3区の「間取り別価格・供給構造」から読み解く住戸ニーズの違い

城東エリアは、区ごとに住戸タイプの構成比や価格帯が大きく異なります。過去5年間の売買データを比較することで、各区の“どの層に支持されている市場なのか”がより明確に見えてきます。

中央区

都心型×実需のバランスが取れた「2LDK中心」の市場構造

.png)

SP.png)

中央区では 2LDK が31.2%(5,309件)で最も多く、販売価格の中央値は9,680万円 と高水準です。

この比率の高さは、都心に暮らしながらも一定の広さと利便性を求める 共働き世帯・2人暮らし・小規模ファミリー層が厚く存在していることを示しています。

また 3LDK(20.2%)や4LDK(0.9%)も一定数存在しており、港区・千代田区と比べると「実需のファミリー向け住宅」がしっかり供給されている点が特徴です。

湾岸再開発エリア(晴海・勝どき・月島)では大型住戸も増え、住宅供給のバリエーションが広がったことで、“都心部で生活する選択肢”がより現実的になった区といえるでしょう。

江東区

ファミリー層の厚い需要を支える「3LDKが40%超」の圧倒的構成比

.png)

SP.png)

江東区は 3LDK が40.4%(8,707件)で最も多く、販売価格の中央値は6,480万円。この“突出した比率”は、江東区が東京23区の中で有数のファミリー向け供給エリアであることを端的に示しています。

豊洲・東雲・有明の湾岸エリアでは大規模マンションが多く、共用施設や住環境が整備されているため、「広さ × 新しさ × 生活利便性」 を求める子育て世帯が集まりやすい構造です。また、2LDK:28.6%(6,159件)、1LDK:9.4%(2,024件)と、単身・DINKS層の受け皿も一定量あるため、幅広い世帯に対応できる市場になっています。

この供給バランスの良さが、江東区の価格の底堅さを支えていると言えるでしょう。

台東区

単身者ニーズが市場の中心を占める「1R・1Kが最多」の都市型市場

.png)

SP.png)

台東区は 1R・1K が35.1%(3,797件)で最多。販売価格中央値も 2,270万円 と、城東エリアの中で最もコンパクト住戸に寄った市場構造となっています。さらに、1LDK:25.1%、2LDK:25.0%と、「単身~2人暮らし向け」が市場の8割以上を占める点が大きな特徴です。上野・浅草・蔵前など“職住近接性の高い都市エリア”が多く、若い単身者・DINKS・都心勤務者の需要が強いことが数字から読み取れます。

また、3LDK以上の供給比率は低いため、ファミリー層は中央区・江東区に流れ、都会的でコンパクトな住戸は台東区に集中するという明確な市場分化が起きているでしょう。

中央区・江東区・台東区では、選ばれる間取りや価格帯が大きく異なり、世帯構成によって適したエリアが変わります。中央区は2LDK中心、江東区は3LDKが多く、台東区は1R・1Kの単身向けが主流という明確な傾向があります。

こうした住戸構成の違いを知ることで、希望に合ったエリア選びがしやすくなります。

よくある質問

まとめ

城東エリアは、都心の価格上昇にともない注目度が高まっています。中央区や江東区のように再開発の勢いが強い区は、これからも資産性の期待が続く一方で、台東区・墨田区・葛飾区・江戸川区のように実需中心で安定した動きを見せる区もあります。

都心アクセスの良さと価格の手ごろさを兼ね備えた、バランスのとれた地域として、今後も多くの人から選ばれつづけるエリアだといえるでしょう。

データ提供/マンションナビ

城東エリアの”ブランドマンション”を探すならマンションナビをCHECK!

メディアの皆様へ

本記事の転載・引用は出典明記(必須:メディア名・対象記事URL)の上、ご利用をお願いいたします。

記事の執筆依頼、その他お問い合わせはこちらまで→media@mansionresearch.co.jp